- Accueil ›

- Législation ›

- Droit du travail ›

- Retraite ›

- Plus-value de cession de titres à l’IS et départ en retraite : avantage à la « flat tax »

Plus-value de cession de titres à l’IS et départ en retraite : avantage à la « flat tax »

En fin de carrière, un dirigeant fortement soumis à l’impôt sur le revenu et qui réalise plus de 500 000 € de plus-value sur la cession de ses titres de société à l’impôt sur les sociétés, aura davantage intérêt à opter pour le prélèvement forfaitaire unique et l’abattement fixe de 500 000 €. Démonstration.

L’imposition des plus-values sur cession de titres de sociétés à l’impôt sur les sociétés (IS) a changé depuis le 1er janvier 2018, date à laquelle est entré en vigueur le prélèvement forfaitaire unique (PFU ou flat tax) de 30 %. Le contribuable peut opter pour un PFU de 12,8 % auxquels s’ajoutent 17,2 % de prélèvements sociaux, ce qui correspond bien à une imposition globale de 30 %, « mais si les titres ont été acquis avant le 1 er janvier 2018, il peut opter, selon son intérêt, pour le régime antérieur, et profiter d’un abattement proportionnel sur plus-value taxable pour durée de détention (de 50 % après deux années et de 65 % après huit années), avant calcul de l’impôt sur le revenu des personnes physiques (IRPP) selon son taux marginal d’imposition (TMI) », indique Alexandre Biette, avocat fiscaliste du cabinet Actis Conseils. Dans ce deuxième scénario, les prélèvements sociaux de 17,2 % sur la totalité des plus-values s’appliquent également.

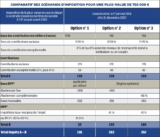

Le régime applicable pour les cessions de titres à l’IS du 1er janvier 2018 jusqu’au 31 décembre 2022 par des dirigeants partant à la retraite est spécifique, offrant trois options. La première et la deuxième option permettent de profiter du nouvel abattement fixe de 500 000 € mis en place pour les plus-values de cession de titres à l’IS. « Cet abattement fixe est réservé aux titres détenus depuis au moins un an et est applicable aux cessions réalisées du 1 er janvier 2018 au 31 décembre 2022 », précise le fiscaliste. En cas de plus-value taxable au PFU (première option), la flat tax de 12,8 % s’applique sur la plus-value après abattement des 500 000 € et les prélèvements sociaux de 17,2 % avant abattement. En cas de plus-value taxable, soumise au barème progressif de l’IRPP (deuxième option), le TMI s’applique sur la plus-value après abattement. Toutefois, le surplus de la plus-value excédant 500 000 € ne peut plus bénéficier de l’abattement pour durée de détention. Comme dans la première option, les prélèvements sociaux de 17,2 % s’appliquent sur les plus-values avant abattement.

Une troisième option est possible. Le dirigeant renonce à l’abattement fixe de 500 000 €, mais peut alors bénéficier d’une taxation au barème progressif de l’IRPP, après abattement de droit commun pour durée de détention de 65 % après huit années de conservation de ses titres.

Pour les cessions de titres à l’IS à partir du 1er janvier 2023, le dirigeant partant à la retraite se verra appliquer le seul régime général du PFU. Toutefois, pour les cessions se rapportant à des titres acquis avant le 1er janvier 2018, il aura toujours le choix entre le PFU et le barème progressif de l’IR, après application de l’abattement de droit commun pour durée de détention.

Enfin, quelle que soit l’option retenue, la contribution exceptionnelle sur les hauts revenus instituée depuis 2011, est maintenue et calculée sur la plus-value brute.

- Comptoir officinal : optimiser l’espace sans sacrifier la relation patient

- Reishi, shiitaké, maitaké : la poussée des champignons médicinaux

- Budget de la sécu 2026 : quelles mesures concernent les pharmaciens ?

- Cancers féminins : des voies de traitements prometteuses

- Vitamine A Blache 15 000 UI/g : un remplaçant pour Vitamine A Dulcis