- Accueil ›

- Législation ›

- Droit des sociétés ›

- Faut-il opter pour le barème progressif ?

Faut-il opter pour le barème progressif ?

Prélèvement forfaitaire unique (PFU) ou barème progressif de l’IRPP, quelle modalité d’imposition des plus-values choisir lors de cessions de titres de sociétés soumises à l’IS ? Eléments de réponse.

Depuis le 1er janvier 2018, pour les sociétés relevant de l’impôt sur les sociétés, les intérêts, dividendes et plus-values sur cessions de titres sont taxés au taux unique de 30 %, se décomposant en 12,8 % d’IR et 17,2 % de prélèvements sociaux.

S’ils y ont intérêt, les contribuables peuvent, lors du dépôt de la déclaration des revenus, opter de manière irrévocable pour une imposition au barème de l’IRPP et revenir au dispositif de taxation antérieur. Ils bénéficient alors de l’abattement de 40 % sur les dividendes et de l’abattement pour durée de détention pour les plus-values de cession de titres acquis avant le 1er janvier 2018. Cette option est annuelle et globale, c’est-à-dire qu’elle concerne l’ensemble des revenus et plus-values de l’année. D’une manière générale, le PFU au taux de 12,8 % (sans tenir compte des prélèvements sociaux) est plus favorable que l’imposition selon le barème progressif, sauf pour les contribuables peu imposables. Pour les actionnaires percevant des dividendes, l’option pour le barème progressif peut s’avérer toutefois intéressante s’ils relèvent de la tranche à 14 % (compte tenu de l’abattement de 40 %).

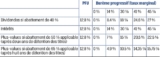

L’option peut s’avérer encore plus favorable pour les contribuables situés dans la tranche marginale d’imposition de 30 %, lorsqu’ils réalisent des plus-values de cessions de titres acquis avant 2018 et qu’ils peuvent bénéficier d’un abattement de 65 % pour durée de détention, ainsi que le montre le tableau ci-dessous.

En tout état de cause, s’agissant d’une option globale portant à la fois sur les revenus mobiliers et les plus-values, le contribuable devra se livrer à des simulations afin de déterminer la modalité d’imposition la plus intéressante.

Retraite : abattement fixe ou proportionnel ?

Jusqu’au 31 décembre 2017, les dirigeants partant à la retraite pouvaient, au-delà de l’abattement fixe de 500 k€, bénéficier d’un abattement proportionnel renforcé à 85 %. Ce dernier étant supprimé, seul subsiste l’abattement de 500 k€. Réservé aux titres détenus depuis au moins un an, cet abattement est applicable aux cessions et rachats réalisés entre le 1er janvier 2018 et le 31 décembre 2022, quelles que soient les modalités d’imposition des plus-values (PFU à 30 % ou barème progressif). Par contre, il n’est pas cumulable avec l’abattement de droit commun uniquement applicable en cas d’option pour l’imposition au barème de l’IRPP.

Pour les plus-values de cessions de titres acquis avant le 1er janvier 2018, un choix doit, donc, le cas échéant, être opéré lorsque le cédant remplit les conditions d’application de l’abattement fixe et d’un abattement proportionnel.

Exemple : un pharmacien cède à l’occasion de son départ à la retraite en mai 2018 l’intégralité des titres d’une SEL acquis en janvier 2010. Il remplit les conditions d’application de l’abattement fixe. Le montant de la plus-value s’élève à 600 000 €.

1er choix : application de l’abattement de droit commun (avec option pour le barème progressif).

Montant de la plus-value taxable : 600 000 − (600 000 × 65 %) = 210 000 €.

Si le cédant relève d’un taux marginal d’imposition de 30 %, le montant de l’impôt sur le revenu afférent à la plus-value est égal à 63 000 € (ce montant ne tient pas compte de la CSG déductible).

2e choix : application de l’abattement fixe.

Montant de la plus-value taxable : 600 000 − 500 000 = 100 000 €.

Application du PFU : 100 000 × 12,8 % = 12 800 €.

- Comptoir officinal : optimiser l’espace sans sacrifier la relation patient

- Reishi, shiitaké, maitaké : la poussée des champignons médicinaux

- Budget de la sécu 2026 : quelles mesures concernent les pharmaciens ?

- Cancers féminins : des voies de traitements prometteuses

- Vitamine A Blache 15 000 UI/g : un remplaçant pour Vitamine A Dulcis