- Accueil ›

- Législation ›

- Droit des sociétés ›

- Profiter du Pacte Dutreil

Profiter du Pacte Dutreil

Le Pacte Dutreil permet de réduire significativement le coût fiscal de la transmission de l’officine familiale par donation à un enfant diplômé, en contrepartie de la souscription d’engagements destinés à maintenir la pérennité de l’entreprise en question.

Un abattement

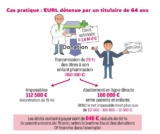

Le Pacte Dutreil permet un abattement de 75 % appliqué à la valeur taxable de l’entreprise individuelle ou des titres de sociétés transmis, sans limite de montant, pour le calcul des droits de donation. Par principe, les droits de donation sont à payer par le donataire. Mais il est fréquent que ces droits soient pris en charge par le donateur ; cette prise en charge ne constitue pas elle-même une donation soumise aux droits de mutation à titre gratuit.

En outre, « la donation bénéficie d’une réduction supplémentaire de 50% des droits restant à payer, dès lors que le donateur a moins de 70 ans au jour de la donation et qu’elle porte sur la pleine propriété du bien », précise Dominique Leroy, expert-comptable du cabinet Norméco.

L’objet de la donation

La donation peut porter sur les parts ou actions de toute société, quel que soit leur régime d’imposition. Cela permet au titulaire de récupérer un capital pour sa retraite tout en facilitant la reprise de l’officine par son enfant pharmacien. En effet, il peut être envisagé une donation partielle des titres et une cession à titre onéreux du solde du capital.

Des conditions à respecter

Le dispositif Dutreil suppose notamment le respect des engagements individuels et collectifs pris à la fois par le donateur et le donataire. Bien entendu, si ces conditions venaient à ne pas être respectées, l’administration fiscale pourrait remettre en cause son application.

Trois conditions doivent être réunies :

– Tous les bénéficiaires de la donation ainsi que le donateur doivent représenter au moins 34 % des parts de la société et s’engager, préalablement à la donation, à ne pas céder leurs titres pendant au moins deux ans.

– Chaque donataire doit, après ces deux années incompressibles, s’engager individuellement à conserver pendant au moins quatre années supplémentaires ses titres sociaux.

– Un donataire qui a pris un engagement individuel devra, pendant les deux ans puis pendant au moins trois ans après la transmission, exercer son activité principale ou une fonction de direction dans la société transmise.

En cas de présence de plusieurs enfants

En présence de plusieurs enfants dont un seul est pharmacien, l’opération la plus conseillée est la donation-partage afin de respecter l’égalité entre les ayants droits, celle-ci pouvant se faire, si besoin, par étapes successives, et moyennant le versement par l’enfant ayant reçu les titres de l’officine d’une soulte à ses frères et sœurs. « L’enfant diplômé pourra faire un acte d’apport des titres reçus en donation, y compris de la soulte à une SPF-PL qui contractera un emprunt servant au rachat des titres restants et à indemniser ses frères et sœurs », indique Dominique Leroy.

- Comptoir officinal : optimiser l’espace sans sacrifier la relation patient

- Reishi, shiitaké, maitaké : la poussée des champignons médicinaux

- Budget de la sécu 2026 : quelles mesures concernent les pharmaciens ?

- Cancers féminins : des voies de traitements prometteuses

- Vitamine A Blache 15 000 UI/g : un remplaçant pour Vitamine A Dulcis